投資信託を選ぶ際、多くの人が証券会社の担当者や雑誌、インターネットのランキングなどを参考にします。しかし、こうした情報は必ずしも「あなたにとって最適な商品」とは限りません。

なぜなら、証券会社や販売側には「販売手数料」や「信託報酬」といった収益があるため、売る側にとって都合の良い商品が勧められるケースもあるからです。

極端に言えば、一度売ってしまえばその後の運用結果は販売側の責任ではありません。

だからこそ、最終的な判断は自分自身で行うことが大切です。ここでは、サラリーマンが投資信託を選ぶうえで意識しておきたい基本的な心得をまとめます。

投資信託を始める上で重要な心得

① ハイリターン=ハイリスクを理解する

まず大前提として、「高利回りで安全な投資」は存在しません。

リターンが大きい商品ほど、価格の変動(リスク)も大きくなります。

投資はあくまで余裕資金で行うべきであり、生活費や将来必ず使うお金を投じるのは避けるべきです。

また、思惑が外れて価格が下がり、いわゆる「塩漬け」状態になることも珍しくありません。

「最悪このお金は減っても大丈夫」と思える範囲で投資することが、長く続けるための重要なポイントです。

② 自分のリスク許容範囲を知る

投資で最も大切なのは、自分のメンタルと向き合うことです。

例えば、評価額が10%下がったときに冷静でいられる人もいれば、5%の下落でも不安で眠れなくなる人もいます。

自分がどの程度の損失まで耐えられるのかを事前に把握し、それを超えない範囲で投資することが重要です。

無理なリスクを取ると、相場が下がったときに焦って売却してしまい、結果的に損失を確定させてしまう可能性が高くなります。

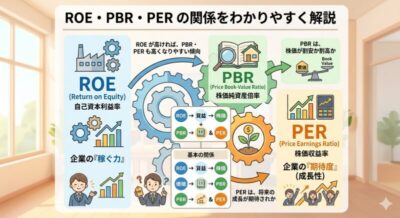

③ 投資信託の成績を比較する

投資信託には大きく分けて「インデックス型」と「アクティブ型」があります。

- インデックス型:市場の指数に連動する運用(例:日経平均やS&P500)

- アクティブ型:指数を上回る成果を目指す運用

一般的には、長期投資では低コストのインデックス型が有利とされています。

一方でアクティブ型を選ぶ場合は、過去の運用成績だけでなく「手数料を差し引いた後でも優れているか」をしっかり確認する必要があります。

短期間の成績だけで判断せず、長期的に安定したパフォーマンスを出しているかを見ることが大切です。

④ 投資信託の目的を明確にする

投資信託を選ぶ際には、「何のために投資するのか」をはっきりさせることが重要です。

- 安定的に資産を守りたい → 債券中心のファンド

- 市場平均並みの成長を狙いたい → インデックス型

- より高いリターンを狙いたい → 新興国株式や成長株型

このように、自分の目的やライフプランに応じて投資対象を選ぶことで、無理のない資産形成ができます。

目的が曖昧なまま商品を選ぶと、相場の変動に振り回されやすくなります。

⑤ 手数料を必ず確認する

投資信託にはさまざまなコストがかかります。

- 購入時手数料

- 信託報酬(運用中の手数料)

- 信託財産留保額(解約時など)

特に信託報酬は長期間にわたってかかるため、わずかな差でも最終的なリターンに大きな影響を与えます。

基本的には、低コストのインデックス型(購入手数料無料のもの)が有利です。

アクティブ型を選ぶ場合は、手数料に見合う価値があるかを慎重に見極めましょう。

⑥ 長期的なインフレリスクを理解する

経済は長い目で見るとインフレ傾向にあります。

インフレとは、物価が上がり、お金の価値が下がることを意味します。

例えば、現在100万円で買えるものが、将来は120万円必要になる可能性があります。つまり、現金で保有しているだけでは実質的な価値が目減りしてしまうのです。

そのため、長期で資産を運用する場合は、インフレ率を上回るリターンを目指す必要があります。

投資信託は、その手段の一つとして有効です。

まとめ

投資信託は手軽に始められる一方で、選び方を間違えると大きな損失につながる可能性もあります。

大切なのは、「人に勧められたから」ではなく、「自分で理解し、納得して選ぶこと」です。

無理のない範囲で、長期・分散・低コストを意識しながら、計画的に資産形成を行いましょう。

投資は一攫千金を狙うものではなく、将来に向けてコツコツと積み上げていくものです。

焦らず、冷静に、自分のペースで続けることが成功への近道です。