老後資金に向けたNISAやiDeCoでの運用は、「投資信託(ファンド)」の活用が一般的です。

「投資信託(ファンド)」とは多くの投資家から集めた資金を、運用のプロが代表して株や債券に

投資し、その成果を投資家に還元する仕組みです。

「投資信託(ファンド)」には、大きく分けて2つのスタイルがあります。それぞれ何が違うのか

どちらを選ぶべきか、解説していきます。

目次

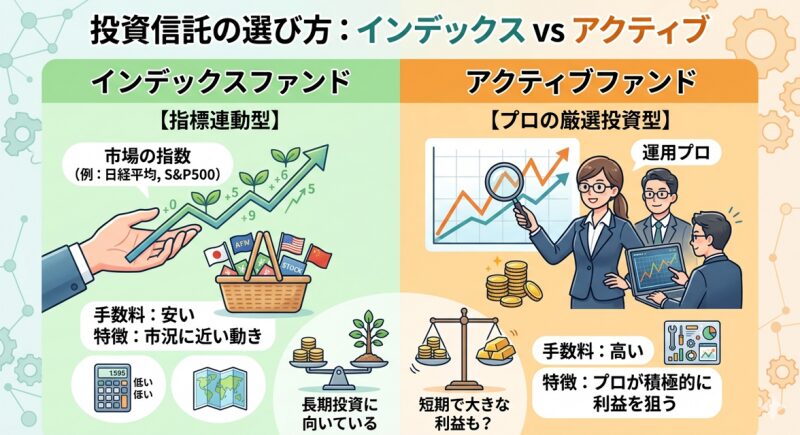

投資信託の選び方:インデックス vs アクティブ

1. 2つの運用スタイル

| 特徴 | インデックスファンド | アクティブファンド |

| 値動き | 指数(日経平均・S&P500等)に連動 | 指数を上回る成果を目指す |

| 銘柄選定 | 指数の構成銘柄をそのまま買う | プロが厳選して売買する |

| 手数料 | 安い | 高い |

| 特徴 | 市場平均並みの成果で低コスト | ハイリスク・ハイリターン |

2. なぜ「インデックス」一択なのか?

長期投資や初心者には、以下の理由からインデックス型を推奨します。

-

圧倒的な低コスト: 長期運用では、毎年の手数料(信託報酬)の差が将来の資産額に大きく影響します。

-

透明性と安心感: ニュースで流れる市場の動きと連動するため、値動きの理由が明確です。

-

確かな実績: 世界経済は長期的に成長しており、多くのアクティブ型は長期で見るとインデックスの成績に勝てないというデータもあります。

3. 失敗しないファンド選びの基準

具体的な商品を選ぶ際は、以下の3点に注目しましょう。

-

投資対象の分散: 国内外の株や債券など、世界中に分散してリスクを抑える。

-

コストの最小化: 購入手数料が「無料(ノーロード)」で、信託報酬が極めて低いものを選ぶ。

-

規模の大きさ: 純資産総額が大きく、多くの投資家から支持されているものを選ぶ

おすすめの定番商品(eMAXIS Slimシリーズ等)

-

全世界株式(オール・カントリー)

-

米国株式(S&P500)

-

先進国株式 / 国内株式(TOPIX)

まとめ

サラリーマンが着実に資産を築くには、

「低コストなインデックスファンド」を「世界中に分散」し、「長期で積み立てる」ことが王道です。

市場が一時的に冷え込む局面(暴落時)もありますが、世界経済の成長を信じて

市場連動型のインデックスファンドをドルコスト平均手法で長期積立継続することで、

将来の大きな成果へとつながります。

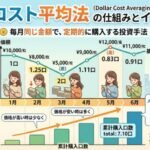

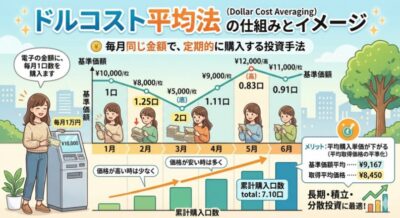

ドルコスト平均法の記事はコチラ