長期投資や初心者はドルコスト平均法が有効とよく聞きますがドルコスト平均法とは一体どうゆう手法なのでしょうか?

ドルコスト平均法で投資した場合のメリットとデメリットを解説します。

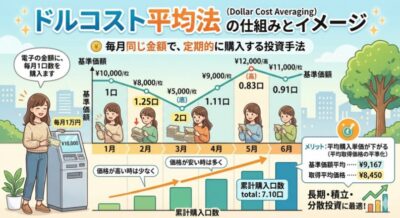

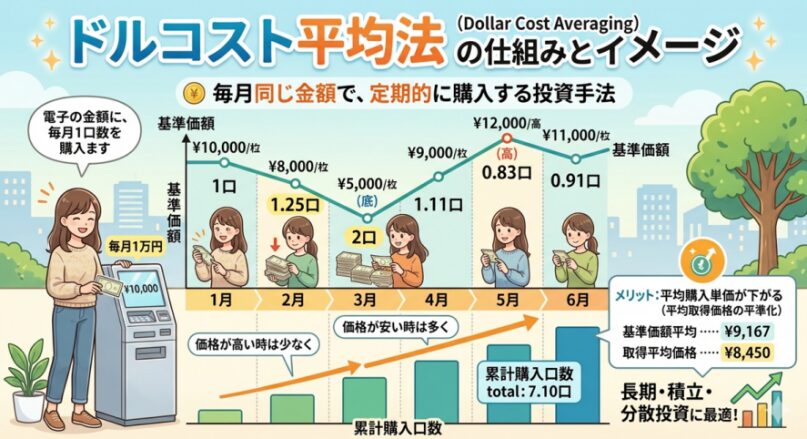

ドルコスト平均法とは?

株や投資信託・為替など日々動く金融商品を一度に購入するのではなく、一定期間ごとに一定金額ずつ購入していく投資方法です。

例えば「投資信託を毎月¥10,000購入」したとします。

購入金額が毎月一定なので

・投資信託の価格が上がった月は、購入口数は少なく

・投資信託の価格が下がった月は、購入口数は多くなる

このような買い方を一定期間つづける投資法が「ドルコスト平均法」です。

購入のタイミングを定額で分散させることによって購入価格を平均化させ、

価格の変動リスクを抑えることが「ドルコスト平均法」の利点です。

ドルコスト平均法のメリット

・購入のタイミングを待たなくていい。

例えば買い購入の場合少しでも安い価格で買いたいが、相場は安値の判断はとても難しいです。

「ドルコスト平均法」なら、一度に購入する場合に比べて、長いスパンで購入単価を下げていく手法なので、 購入のタイミングを待たなくても始められる。

・長期的に購入価格は、平均化していくので、一括購入で高値掴みしたり、価格動向を気にして焦って売買したりしません。

・一度にまとまった資金が無くても、少額から計画的に投資出来ます。

・積立投資で自動かできる。一度、投資計画を決めてしまえば、細かく価格チェックなどしなくても自動化出来ます。

ドルコスト平均法のデメリット

・短期売買には向かない:短期で購入する仕組みでは無い。

・大きく利益を上げることは、難しい:底値で一括大量購入し高値で売り抜き大きく利益を上げる手法では無い。

・コストゼロでは無い:購入単価を長スパンで平均化し、低リスクにする手法で、損失が出ないわけではない。

・手数料はかかる:少額で定期的に買いを重ねていく手法なので、通常、証券会社は少額取引は、手数料が割高で、

取引毎に手数料が掛るの で、一括大量購入するより手数料は、割高になる。

まとめ

忙しいサラリーマンが、長期的に老後の為、積立投資をするには「ドルコスト平均法」は、とても有効な手法です。

特に、NISA・イデコの株・投資信託や積立FX替など長期積立に向いている投資は、「ドルコスト平均法」で購入単価が高くなるリスクを抑え、計画的に資産を積み上げていくには欠かせない手法だと思います。